熱門理財省錢撇步分析

熱門理財省錢撇步分析

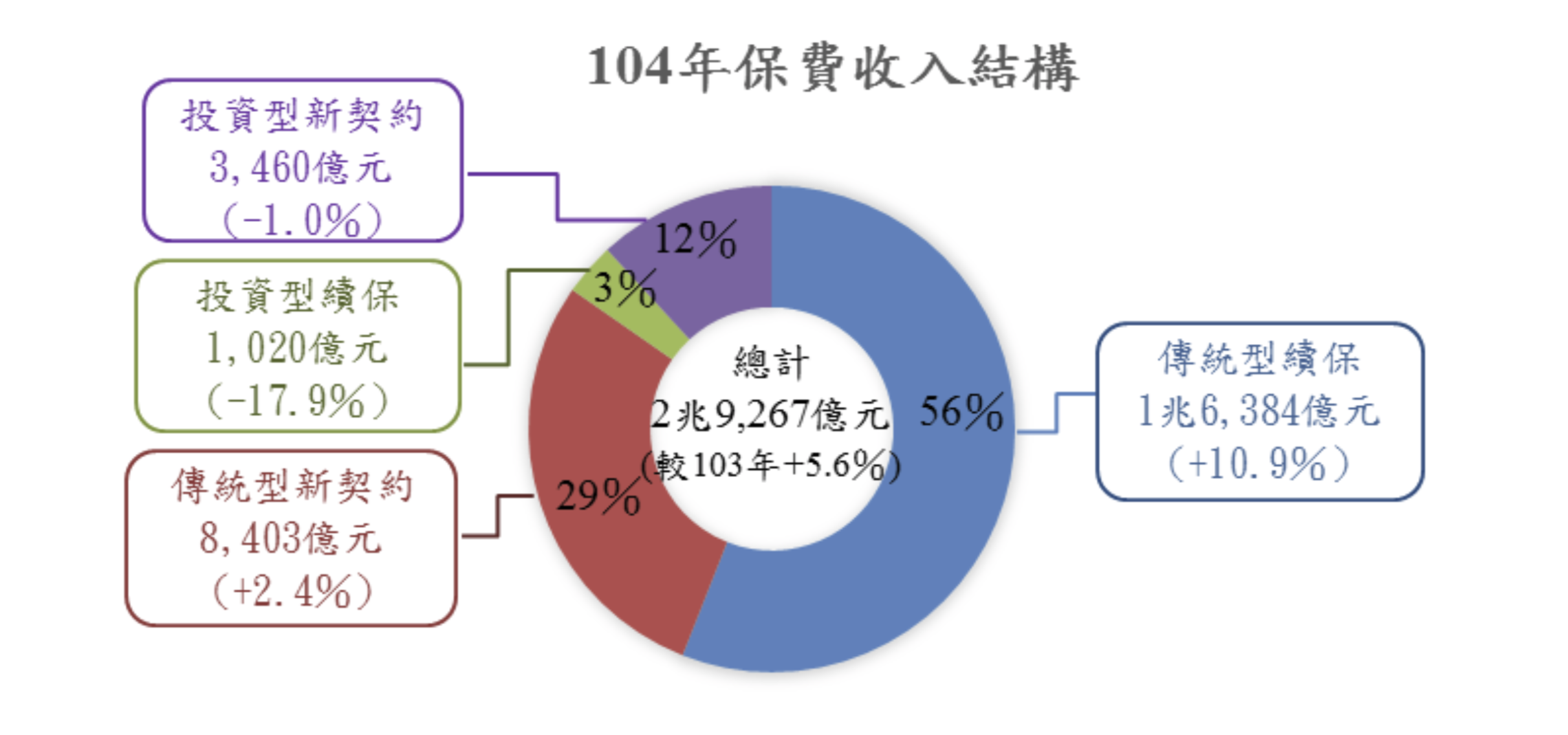

不論是投資型保險,或者是一般傳統型保單,總體來說,壽險業保費收入相較於 2014 年,增加 5.6%,來到 2.926 兆元。

根據財團法人保險事業發展中心統計,2015 年壽險業保費收入達到 2.926 兆元,其中傳統型商品保費持續增加,而這裡面以續保部分佔了多數,約 1.638 兆元,呈現雙位數成長(10.9%)。不過投資性商品部分,續保以及新契約保費各減 17.9% 和 1.0%。

投資型保單出現下滑的主要原因可能是無法吸引到小資產的民眾,在扣除掉帳戶管理費後,相關的投資對於小資產的民眾是相當不划算的。不過,對高資產(百萬以上)的民眾來說,投資型商品可能是避稅的一個動作。

投資型保險與傳統保險的差異有:

- 投資型保險擁有保障與投資功能;傳統保險則是保障共用;

- 投資型保單保費較為彈性,同時費用也較透明;傳統保險為定期、定額,但費用較不透明;

- 投資行保險保額彈性化;傳統保單則是固定制;

- 投資型保險有保戶自行決定資金運用方式,而且投資分享由保戶自行承擔;傳統保險則由保險公司決定,而且投資風向由保險公司承擔。

2015 年的保險給付金額為 1.536 兆元,其中人壽保險金額是 1.203 兆元(-4.2%),而年金保險是 2,073 億元(-5.3%),若與 2014 年相比,每一個項目呈現下滑的局面;給付增長方面則是在健康及傷害保險,兩者各別增加 8.0% 與 3.0%。

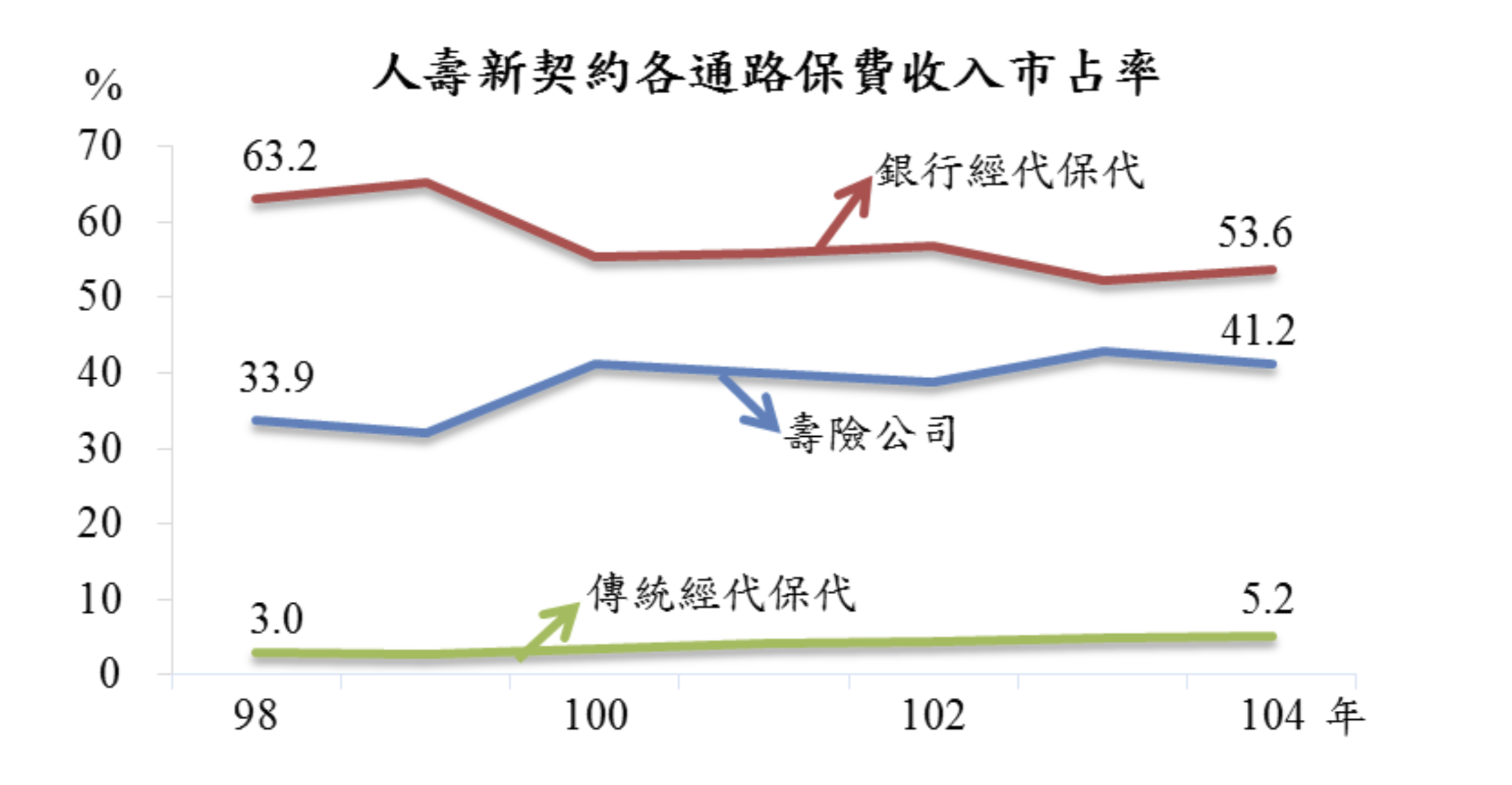

而依據中華民國人壽保險商業同業公會統計,人壽新契約販售通路,以銀行經代保為主,只是與 98 年開始統計的話,這比例呈現下滑的情況。至於壽險公司方面雖然比 103 年下滑,但整體來說,其比例有向銀行經代保趨近。

延伸閱讀:信用卡總流通卡數與有效卡數知多少?

撰述編輯:Money101.com.tw / Chris

Back to Blog

Back to Blog