新制勞工基金大賺3,164億元,收益率 7.35%,其中新制勞退基金收益1781億7,726萬餘元、收益率6.94%,新制勞工平均每人可以分得 1.4 萬元,更有超過 60 萬人可以拿到超過 5 萬元,預計 3 月 5 日起存進個人的退休金專戶,如果好奇今年可以拿多少勞退基金分紅,或是單純想知道自己累金多少退休金,Money101.com.tw這篇幫大家整理了如何查詢新制勞退專戶內有多少錢,包含網站、勞保局App、臨櫃以及銀行 ATM 查詢,查詢自己個人的勞退專戶。延伸閱讀【勞退新制退休金「月領」比「一次領」划算?】

| 勞工退休金查詢方式整理 | |||

| 查詢方式 | 所需證件 | 備註 | |

| 網站查詢 | 自然人憑證+讀卡機 | 有些電腦需另外下載、安裝「跨平台網頁元件」 | |

| 健保卡卡號+戶號 | 戶號可以翻戶口名簿,或是稅季時用健保卡至超商事務機查詢 | ||

| 勞保局APP | 自然人憑證+讀卡機 | 先以自然人憑證或健保卡+戶號註冊並認證,認證完畢可用APP查詢 | |

| 健保卡卡號+戶號 | |||

| 臨櫃查詢 | 身分證正本或其它證件(駕照、健保卡、護照、居留證) | 需至勞保局總局或各地辦事處辦理 | |

| 郵證金融卡、存摺、原留印鑑 | 至郵局臨櫃申請,3個工作天後可至郵局ATM查詢及列印 | ||

| 銀行ATM查詢 | 勞動保障卡 | 先至5家金融機構(土地銀行、玉山銀行、台北富邦銀行、台新銀行、第一銀行)申請勞動保障卡,再至該行的ATM或網路ATM查詢 | |

| 勞退新制退休金「月領」比「一次領」划算? | |||

| 製表:Money101.com.tw | |||

勞工退休金怎麼查?沒有讀卡機怎麼辦?

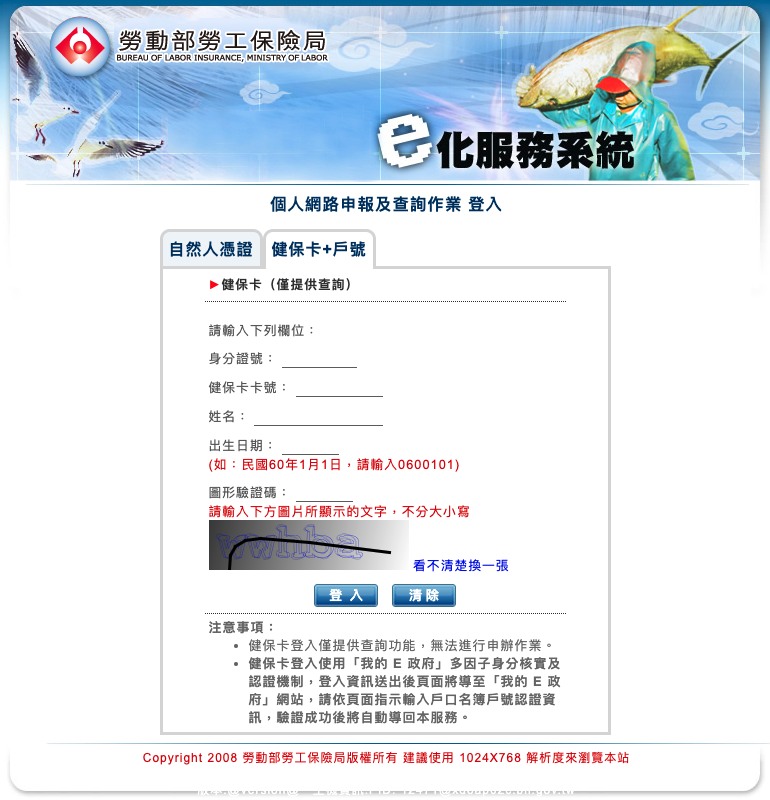

想要查詢勞工退休金,使用自然人憑證+讀卡機,直接上勞保局網站(https://edesk.bli.gov.tw/na/)是最方便的方式,也可以查到最完整的資料。

不過不是每個人都有辦自然人憑證,過往家中長輩常持有全家人的自然人憑證,報稅時再由一人替全家人申報。而且這方式還要安裝內政部的「跨平台網頁元件」,甚至有些讀卡機第一次使用還要安裝驅動程式,還沒開始就搞得人仰馬翻。因此,現在勞保局也推出「健保卡卡號+戶號」的查詢方法。健保卡卡號即在卡片正面左下角,而戶號則需翻閱戶口名簿才能查到。2020 年起,所得稅開放使用「戶號+查詢碼」申報,所以可以在報稅季直接拿健保卡,去超商的事務機(iBon、FamiPort)查詢自己的戶號,拿到戶號順便查勞工退休金。

▲現在只要「戶號+健保卡卡號」即可登入勞保局網站查詢

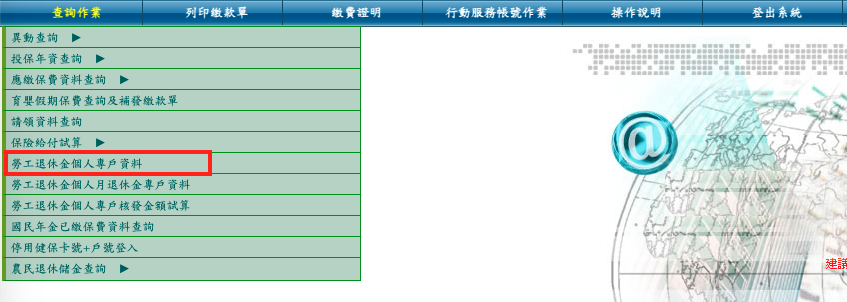

▲登入後點選「勞工退休金個人專戶資料」

▲目前累積的金額、勞退基金收益皆可一目瞭然

至於使用勞保局的 APP 查詢,其實流程比網頁更麻煩。因為下載後還需要經過建立帳號、帳號啟用、裝置認證 4 個步驟。能查到的資訊網頁版本差不多,因此較不推薦。

無自然人憑證、戶號 可選臨櫃查詢

如果真的沒有自然人憑證,也不知道自己的戶號,則可透過郵局或 5 家金融機構查詢。

郵局申請相對單純,只需備妥郵局金融卡、存摺、原留印鑑,即可至郵局儲匯櫃台填表申請。申請後 3 個工作天,便可以用金融卡在郵局 ATM 查詢並列印近 6 筆個人專戶明細、累計的提繳金額、累計運用收益金額。

郵局所需證件中,有原留印鑑、存摺一般人較少備在身旁的文件。如果還是沒有,則可以至 5 家金融金構(土地銀行、玉山銀行、台北富邦銀行、台新銀行、第一銀行)先申請「勞動保障卡」,接下來就像郵局 ATM 查詢方式一樣,持勞動保障卡至該行的 ATM 查詢近6筆個人專戶明細及累計提繳金額、累計運用收益金額。

如果覺得以上方式太繁瑣,還可以去勞保局總局或勞保局各地辦事處,只需要身分證或其它第二證件,便可以請勞保局人員列印勞工退休金個人專戶資料。

以上為勞工退休金查詢的方式,查詢之後,不知道目前累積的金額是否足夠支應你的退休生活呢?如果你想要比較按月領和一次領的差異,可參考下列文章。

勞退試算月領/一次領怎麼查?

除了查詢勞退專戶內的餘額,只要年滿 60 歲還可查詢未來退休金,不過需要新制年資滿 15 年以上的人才可選擇月領或一次領,若新制未滿 15 年,只能選擇一次請領,也無法試算月領金額。因為勞退新制是 2005 年 7 月上路,所以只有 2005 年起即開始提撥,且中間幾乎未中斷的人才符合資格。若是未滿 60 歲的人,點選試算也不會有結果顯示。

閱讀更多:生前贈與 VS.死後繼承 哪一種最節稅?

Back to Blog

Back to Blog