前一篇分享過財富管理是什麼?四大外商財富管理的差異,但是你會發現各家財富管理銀行所提供的理財建議非常多,但這麼多產品如何選擇最適合自己的理財投資組合,專家建議,其實沒有最好、最完美、最賺錢的,只有適合的。 所謂適合的意思是,人生階段不同,財務、資產、大環境不同,所需要的理財工具也絕對不會一樣,Money101.com.tw這篇要來分享人生在不同階段,包含剛出社會幾年約 30 歲上下的族群、40 歲上下的三明治族以及50歲之後將要面對退休規劃的社會菁英,不同階段所需要的理財產品以及理財目標,幫助大家選擇適合自己的財富管理工具,當然這些年紀區間不是絕對值,而是約略分開人生不同階段,所需要的規劃差異。延伸閱讀:【退休金要怎麼規劃?資產、投資這樣配置最聰明】、【想要「提早」退休?四大準備不可少!】

不同年紀 收入、支出、財務資產差很大

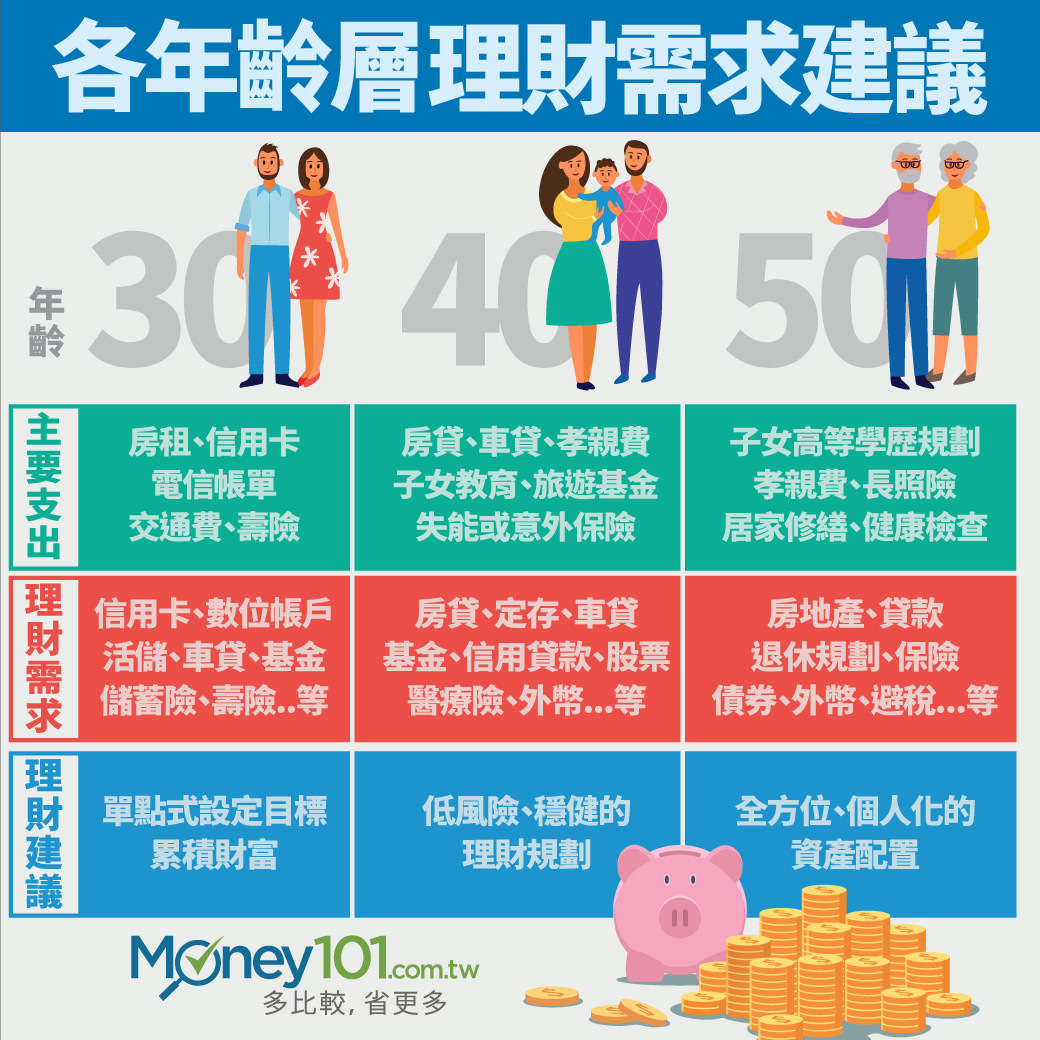

從下方表格可以看到,人在經歷不同階段,支出、理財、產品與理財建議也不同,這篇要來一一分析與說明:

| 不同年齡理財需求也不同 | |||

| 年齡 | 30歲 | 40歲 | 40歲 |

| 人生階段重大事件 | 進入社會開始賺錢,並學習存錢、等基礎理財工具。 | 結婚,開始組織家庭,生小孩,小孩上小學,計畫買房、換車。 | 小孩經濟獨立、財富累計達一定水準、開始思考身體健康、退休計畫。 |

| 主要支出 | 房租、信用卡、電信帳單、交通費、壽險 | 房貸、車貸、孝親費、子女教育、旅遊基金、失能或意外保險 | 子女高等學歷規劃(海外留學) 、孝親費、長照險、居家修繕、健康檢查 |

| 理財產品需求 | 信用卡、數位帳戶、活儲、車貸、基金、儲蓄險、壽險..等 | 房貸、定存、車貸、基金、股票、信用貸款、貸款、股票、醫療險、美金、外幣...等 | 房地產、貸款、退休規劃、保險、債券、外幣、避稅...等 |

| 理財建議 | 單點式設定目標累積財富 | 低風險、穩健的理財規劃 | 全方位、個人化的資產配置 |

| 製表:Money101.com.tw | |||

30 歲的黃金時期 單點式目標設定逐步累計財富

30 歲已經不算是社會新鮮人,正在努力提升自己的腦袋跟薪水,計畫出國唸書﹐或是可能正準備跟另外一半計畫結婚,或打算買一台車,同時累計自己的第一桶金。這時候應從 『 單點式設定理財目標開始 』,所謂單點式指的是從設定一到兩個具體目標開始,例如五年內存第一個100萬。

這時候通常建議尋找一到兩種比較沒有太高風險,門檻也比較低的理財工具。

例如低風險的可透過定存零存整付、整存整付固定存入一筆資金到銀行,雖然利率不高,但是保守且風險低,開始累計自己的第一桶金。

想要高一點投報率,可嘗試穩健一點的基金或是股票,透過定期定額開始;想要更高投報,可能會選擇國內股票、國外股票、國外債券....等,但這階段不建議追求過高風險的槓桿產品,若要嘗試,也千萬不可以把雞蛋放在同一籃子中,並且設好停損點。

台灣其實各大銀行都有一些初階的財富管理服務,每月存款50-80 萬以上就能入會,不過事實 50 萬、70萬、80萬的門檻,都不能算是正式的財富管理,主要是提供一些前瞻市場分析、基金停損通知,手續費減免,貴賓專線、定存優惠等服務,是一個財富管理的敲門磚,可以透過可負擔的資金,了解更多理財資訊與趨勢走向。

| 入門財富管理門檻與優惠內容 *資料來源: Money101參考各銀行網站彙整而成 |

|||

| 銀行 | 花旗銀行 智富管理 |

滙豐銀行 運籌理財 |

中國信託 創富家理財帳戶 |

| 門檻 | NT$ 800,000 | NT$ 700,000 | NT$ 500,000 |

| 服務項目 | 提供數位化、圖像化全球趨勢分析、優先服務、專屬熱線 | 數位投資平台、市場趨勢 | 風險建議、保單檢視 |

| 理財產品需求 | 信用卡、數位帳戶、活儲、車貸、基金、儲蓄險、壽險..等 | 房貸、定存、車貸、基金、股票、信用貸款、貸款、股票、醫療險、美金、外幣...等 | 房地產、貸款、退休規劃、保險、債券、外幣、避稅...等 |

| 特色/優惠 |

花旗全球外幣通

|

網路銀行環球轉帳/美金 7 元(或等值貨幣)/次 金融卡國內跨行提款/轉帳手續費, 免費 30 次/月 |

5 次國內跨提、5次國內跨轉 |

| 了解更多 |  |

|

|

| 看更多財富管理銀行優惠內容 | |||

| 產品/特色/優惠訊息僅摘錄部分內容,完整服務項目請以各家銀行為主。製表:Money101.com.tw | |||

40 歲的三明治族群 追求穩定低風險成長

孔子說 40 不惑,是表示經歷多了,對於是非善惡美醜都能看透,也是懂得為社會以及家庭貢獻的時期,但也是標準壓力最大面臨 “上有老、下有小,車貸房貸還要繳 ” 的三明治族群。

不再是一人吃飽全家飽了,小孩出生再也不能擠在5坪的小套房,收入增加相對開銷也越來越大,對於財務承受的風險沒有年輕來得大。這時候講求的是穩健且緩步成長的理財方式。

但是你也越來越忙碌,不像30歲的時候,能夠有大把時間研究股票、ETF、外匯等理財商品的變化,隨時掌握趨勢的變化。這時候你可能需要來自專業建議幫你降低風險,尋找適合且穩健的商品,需要專屬於自己現況財務規劃。

閱讀更多:退休規劃同時檢視手上保險 善用年金險拉長資產累積時間

假設你 42 歲,有個 3 歲的小孩,過幾年要準備小孩學區的問題,想要換大一點的房子,過去在台灣股票市場累計了一筆資金,但是看到美股好像不錯卻猶豫該不該進入美股市場? 或是美元走低,你可能煩惱到底該拿資金去買房子,還是轉而佈局外幣? 這家美元定存 2%, 另一家外幣最高8%定存利率,但是越高就越好嗎?

這是很多在這個階段族群會遇到的問題,當然這無法給你立即答案,告訴你該買哪隻股票,該提早佈局哪一國外幣。 建議可以找專業的理財專員,並且仔細溝通你的目標,讓專業的理財專員幫你解決難題。

| 財富管理銀行特色比較 *資料來源: Money101參考各銀行網站彙整而成 |

|||

| 銀行 | 花旗銀行 財富管理 |

滙豐銀行 卓越理財 |

渣打銀行 優先理財 |

| 門檻 | 每月平均往來資產餘額達等值台幣300萬元(含)以上 | ||

| 服務項目 | 提供數位化、圖像化全球趨勢分析、優先服務、專屬熱線 | 數位投資平台、市場趨勢 | 風險建議、保單檢視 |

| 美元定存 | (更新中) | 美元活存新增資金 2萬美金以上享 0.6% 利率。 2021/03/31 |

|

| 外幣刷卡消費優惠 |

2022/07/01 ~ 2022/09/30,持花旗財富管理晶片金融卡刷卡消費,無論臺外幣刷卡交易,除享$0消費交易手續費*,再享指定活動期間最高4.5%現金回饋 *外幣刷卡交易請事先透過花旗行動生活家開啟刷卡消費全球外幣通功能(連結外幣帳戶扣款/特定14種外幣),方可享減免1.5%國外交易手續費,$0消費交易手續費及現金回饋優惠 |

滙豐環球Visa金融卡刷卡不限通路享 2% 現金回饋,一卡最多連結九種指定外幣。(活動期間至 2021/3/31) |

(更新中) |

| 國外股票 | 透過花旗(台灣)銀行24小時電話服務/手機/網路銀行下單美股、港股、ETF,可享每筆最低手續費率0.65%起 | 透過滙豐股票全能通,網路銀行下單享手續費優惠。(活動期間: 2020/12/01- 2021/03/31) |

更新中 |

| 了解更多 | |

|

|

| 看更多財富管理銀行優惠內容 | |||

| 產品/特色/優惠訊息僅摘錄部分內容,完整服務項目請以各家銀行為主。製表:Money101.com.tw | |||

50 歲的退休倒數計時 您需要的可能自己都不知道

50歲之後,你可能已經是高階主管,小孩也逐漸成年並有獨立經濟能力,因此父母需要負擔的家庭、經濟壓力隨之減少,加上在職場上年資長,薪資收入豐厚,長期累積下來的存款之外,手頭也有更多流動資金可以運用。除了股票、基金、存款等這時候你可能思考的該如何提早退休。

閱讀更多:【退休規劃】勞退新制退休金「月領」比「一次領」划算?

50 歲開始想退休會不會太早?

根據內政部統計調查,國人平均壽命是80.9歲,男性77.7歲、女性 84.2 歲,但根據勞動部 2019 年調查顯示,台灣勞工平均退休年齡是在 61.1 歲,等同退休後,將會有 16- 20 年是沒有收入的。 假設每月開銷是 5 萬元,等於要準備 960-1,200 萬元,退休時您的資產、儲蓄,足夠讓您安度晚年嗎?您的保險足夠 Cover 你的退休醫療嗎?您有想過這些問題嗎?

通膨或是任何的意外,都可能需要額外支出吃掉你的退休金,所以勢必要有一部分資金放在可穩健獲利的投資產品上。此外,也建議趁早考量年金險、殘扶險、長照險等老後保障產品,萬一碰上意外,也不會打亂退休後的慢活步調。

以上只是基本的生活費與醫療保險,您手上的其他有形、無形資產呢?怎麼配置?想要安心退休,需要更 Personalize (個人化)、Tailor make (量身定制)的全方面財富規劃建議,從收入、儲蓄、投資、資產、保險....等進行全方面檢視與配置調整,由於涉及領域非常廣泛與專業,需要專業人士如律師、資深財富管理顧問....等,您永遠不會想要見到在這個階段有任何資金的大幅流失或是未來看到子女爭奪財產而家庭失和。 退休該思考的東西,比您想得要更複雜!

| 私人財富管理銀行特色比較 *資料來源: Money101參考各銀行網站彙整而成 |

|||

| 銀行 | 花旗銀行 花旗私人財富管理 |

星展銀行 豐盛私人客戶 |

渣打銀行 渣打優先私人理財 |

| 門檻 | 每月平均往來資產餘額達等值台幣3,000萬元(含)以上 | ||

| 服務項目 | 提供數位化、圖像化全球趨勢分析、優先服務、專屬熱線 | 數位投資平台、市場趨勢 | 風險建議、保單檢視 |

| 理專特色 | 專屬資深理財專員,華頓商學院專業訓練 | 專屬資深理財專員 | 專屬資深理財專員 |

| 專業團隊/服務特色 | 銀行保險、外匯投資、房貸、保險專業團隊 | 外匯專屬團隊、外幣組合客製化、房貸優惠、數位銀行 | 投資專家/外匯專家/保險專家 |

| 其他特色 | 可享受全球19個國家、超過340個的花旗財富管理貴賓中心 「私人財富管理研習營」,由花旗與華頓商學院共同舉辦 |

台灣、新加坡、印尼 無限次免費接機服務 台灣桃園國際機場快速通關服務 專屬藝術、時尚活動 |

一年4次國際機場接/送禮遇、免費機場貴賓室 國際及大中華區銀行區銀行服務 |

| 了解更多 | |

|

|

| 看更多財富管理銀行優惠內容 | |||

| 產品/特色/優惠訊息僅摘錄部分內容,完整服務項目請以各家銀行為主。製表:Money101.com.tw | |||

結論: 財富管理沒有最好的 只有最適合自己的

你會發現人生在不同的階段,能夠承擔的風險也不同、需求也不同。所以根本沒有最好、最完美的一鍵成功方案,只有透過不斷掌握趨勢,逐步調整緩步找出最適合自己的財富管理方式。

想要做到財富自由,除了自己費心多做功課多研究外,善用銀行財富管理的服務也是一個選擇,讓專業理財顧問依照個人的現況,規劃出適合自己的理財計劃,有時候是更有效率的一種方式。 想要知道財富管理銀行怎麼選?可以參考【什麼是財富管理?財富管理銀行怎麼選?】

閱讀更多:2022 年 美金/美元定存利率哪間銀行比較高? 超過 30 家銀行完整比較(10.21更新利率)

Back to Blog

Back to Blog